Bagaimana memilih platform pinjaman online yang resmi dan terdaftar OJK? Pertanyaan ini krusial di era digital saat ini, di mana banyaknya tawaran pinjaman online membuat kita perlu berhati-hati. Memilih platform yang salah bisa berujung pada kerugian finansial bahkan masalah hukum. Artikel ini akan memandu Anda untuk memilih platform pinjaman online yang aman dan terhindar dari jebakan pinjaman ilegal.

Kita akan membahas ciri-ciri platform resmi OJK, langkah-langkah verifikasi, prosedur pengajuan pinjaman yang aman, perjanjian pinjaman, hingga tips bijak mengelola pinjaman online. Dengan panduan ini, Anda dapat meminjam uang secara bertanggung jawab dan terhindar dari risiko yang merugikan.

Mengenal Platform Pinjaman Online Resmi

Pinjaman online semakin populer, tapi penting banget untuk bijak memilih platform yang tepat. Biar nggak terjebak pinjol ilegal yang merugikan, kita perlu tahu ciri-ciri platform pinjaman online resmi dan terdaftar di OJK (Otoritas Jasa Keuangan).

Ciri-Ciri Platform Pinjaman Online Resmi Terdaftar OJK

Platform pinjaman online resmi memiliki beberapa ciri khas yang membedakannya dari yang ilegal. Perhatikan detail-detail ini agar terhindar dari penipuan.

- Terdaftar dan diawasi oleh OJK. Informasi ini biasanya tertera jelas di website mereka.

- Memiliki izin usaha yang sah dan bisa diverifikasi.

- Transparan dalam hal suku bunga, biaya administrasi, dan proses pembayaran.

- Tidak meminta akses ke data pribadi yang berlebihan atau tidak relevan dengan proses pinjaman.

- Proses pengajuan pinjaman yang jelas dan mudah dipahami.

- Menyediakan layanan customer service yang responsif dan mudah dihubungi.

- Tidak menggunakan bahasa yang mengancam atau intimidatif dalam komunikasi.

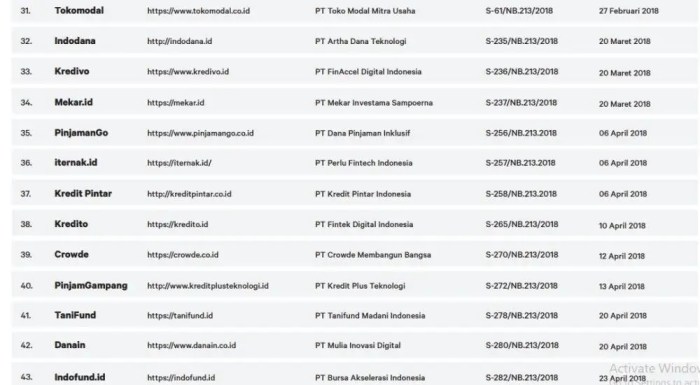

Contoh Platform Pinjaman Online Resmi Terdaftar OJK, Bagaimana memilih platform pinjaman online yang resmi dan terdaftar OJK

Berikut beberapa contoh platform pinjaman online yang terdaftar di OJK. Ingat, ini hanya contoh dan bukan rekomendasi. Selalu lakukan riset sendiri sebelum memutuskan untuk meminjam.

| Nama Platform | Alamat Website | Keunggulan | Risiko yang Mungkin Terjadi |

|---|---|---|---|

| (Nama Platform 1) | (Alamat Website 1) | (Keunggulan Platform 1, misalnya: proses cepat, bunga rendah) | (Risiko Platform 1, misalnya: gagal bayar bisa berdampak pada skor kredit) |

| (Nama Platform 2) | (Alamat Website 2) | (Keunggulan Platform 2, misalnya: banyak pilihan tenor) | (Risiko Platform 2, misalnya: biaya tambahan yang mungkin tidak terduga) |

| (Nama Platform 3) | (Alamat Website 3) | (Keunggulan Platform 3, misalnya: layanan pelanggan yang baik) | (Risiko Platform 3, misalnya: persyaratan yang ketat) |

| (Nama Platform 4) | (Alamat Website 4) | (Keunggulan Platform 4, misalnya: proses pengajuan mudah) | (Risiko Platform 4, misalnya: bunga yang relatif tinggi) |

| (Nama Platform 5) | (Alamat Website 5) | (Keunggulan Platform 5, misalnya: limit pinjaman yang besar) | (Risiko Platform 5, misalnya: administrasi yang kompleks) |

Perbedaan Platform Pinjaman Online Resmi dan Ilegal

Perbedaan mendasar antara platform pinjaman online resmi dan ilegal terletak pada legalitas dan pengawasan. Platform resmi terdaftar dan diawasi OJK, sementara yang ilegal beroperasi tanpa izin dan pengawasan.

- Resmi: Transparan, bunga dan biaya jelas, proses pengajuan mudah dipahami, dan memiliki layanan pelanggan yang responsif.

- Ilegal: Tidak transparan, bunga dan biaya seringkali sangat tinggi dan tidak jelas, proses pengajuan rumit dan seringkali melibatkan penipuan, serta memiliki layanan pelanggan yang buruk atau bahkan tidak ada.

Langkah-Langkah Memverifikasi Legalitas Platform Pinjaman Online

Untuk memastikan keamanan, ikuti langkah-langkah berikut untuk memverifikasi legalitas platform pinjaman online.

- Cek website resmi OJK untuk melihat daftar platform pinjaman online yang terdaftar.

- Periksa izin usaha dan legalitas perusahaan di situs resmi OJK.

- Perhatikan detail informasi perusahaan, seperti alamat kantor dan kontak yang jelas.

- Waspadai tawaran pinjaman yang terlalu mudah didapatkan tanpa verifikasi yang ketat.

Potensi Kerugian Menggunakan Platform Pinjaman Online Ilegal

Menggunakan platform pinjaman online ilegal berisiko tinggi dan bisa menimbulkan kerugian besar.

- Bunga dan biaya yang sangat tinggi: Bisa jauh melebihi bunga yang dijanjikan awalnya.

- Ancaman dan intimidasi: Pihak ilegal seringkali menggunakan cara-cara intimidatif untuk menagih hutang.

- Data pribadi disalahgunakan: Data pribadi Anda bisa dijual atau digunakan untuk tujuan kriminal.

- Kerusakan reputasi: Aksi penagihan yang agresif bisa merusak reputasi Anda.

- Proses hukum yang rumit: Sulit untuk mendapatkan keadilan jika terjadi masalah.

Prosedur Pengajuan Pinjaman Online yang Aman: Bagaimana Memilih Platform Pinjaman Online Yang Resmi Dan Terdaftar OJK

Mengajukan pinjaman online di platform resmi dan terdaftar OJK memang praktis, tapi tetap butuh kehati-hatian. Proses yang aman dan bertanggung jawab akan meminimalisir risiko dan memastikan kamu mendapatkan pinjaman sesuai kebutuhan. Berikut langkah-langkahnya.

Alur Pengajuan Pinjaman Online di Platform Resmi

Proses pengajuan pinjaman online di platform resmi umumnya mengikuti alur yang sistematis. Perhatikan setiap langkah untuk menghindari kesalahan dan penipuan.

- Registrasi akun: Buat akun dengan data diri yang valid dan akurat. Pastikan email dan nomor telepon aktif.

- Isi formulir pengajuan: Lengkapi formulir pengajuan pinjaman dengan informasi yang dibutuhkan, seperti jumlah pinjaman, jangka waktu, dan tujuan pinjaman. Pastikan semua data akurat dan sesuai.

- Unggah dokumen pendukung: Unggah dokumen-dokumen yang dibutuhkan, seperti KTP, slip gaji, atau bukti kepemilikan aset. Pastikan kualitas dokumen baik dan mudah dibaca.

- Verifikasi data: Platform akan memverifikasi data yang kamu berikan. Proses ini mungkin memakan waktu beberapa hari.

- Pencairan dana: Setelah verifikasi selesai dan pengajuan disetujui, dana akan dicairkan ke rekening bank yang telah kamu daftarkan.

Contoh Skenario Pengajuan Pinjaman Online yang Aman dan Bertanggung Jawab

Bayangkan Budi membutuhkan pinjaman Rp 5 juta untuk modal usaha. Ia memilih platform pinjaman online resmi dan terdaftar OJK. Setelah mendaftar dan melengkapi formulir pengajuan dengan data yang valid, ia mengunggah dokumen pendukung yang dibutuhkan. Setelah verifikasi, pinjaman disetujui dan dana langsung masuk ke rekeningnya. Budi menggunakan pinjaman tersebut sesuai perencanaan dan membayar cicilan tepat waktu.

Pentingnya Membaca dan Memahami Syarat dan Ketentuan

Sebelum mengajukan pinjaman, bacalah dan pahami syarat dan ketentuan yang berlaku dengan teliti. Perhatikan suku bunga, biaya administrasi, denda keterlambatan, dan mekanisme pembayaran. Ketidakpahaman terhadap syarat dan ketentuan dapat berakibat pada kerugian finansial.

Tips Menjaga Keamanan Data Pribadi

Lindungi data pribadimu dengan cara berikut:

- Hanya gunakan platform resmi dan terdaftar OJK.

- Jangan sembarangan membagikan data pribadi kepada pihak yang tidak terpercaya.

- Gunakan password yang kuat dan unik untuk akun pinjaman online.

- Aktifkan fitur verifikasi dua faktor (2FA) jika tersedia.

- Laporkan jika ada aktivitas mencurigakan pada akunmu.

Mengenali dan Menghindari Jebakan atau Penipuan

Waspadai beberapa ciri-ciri pinjaman online ilegal:

- Suku bunga yang sangat tinggi dan tidak wajar.

- Proses pengajuan yang sangat mudah dan cepat tanpa verifikasi yang ketat.

- Permintaan data pribadi yang berlebihan dan tidak relevan.

- Ancaman atau intimidasi jika gagal membayar pinjaman.

- Tidak terdaftar dan diawasi oleh OJK.

Jika menemukan hal-hal tersebut, segera hentikan proses pengajuan dan laporkan kepada pihak berwajib.

Aspek Penting dalam Perjanjian Pinjaman

Nah, setelah kita memastikan platform pinjaman online yang kita pilih resmi dan terdaftar di OJK, langkah selanjutnya yang tak kalah penting adalah memahami isi perjanjian pinjamannya. Jangan sampai terburu-buru menandatangani tanpa membaca dan mengerti isi perjanjian, ya! Karena perjanjian ini adalah dasar hukum yang mengatur hubungan antara kamu sebagai peminjam dan platform pinjaman online sebagai pemberi pinjaman. Membaca dengan teliti akan menyelamatkanmu dari potensi masalah di kemudian hari.

Poin-Poin Penting dalam Perjanjian Pinjaman Online

Sebelum kamu menandatangani perjanjian pinjaman online, ada beberapa poin krusial yang wajib kamu perhatikan. Jangan sampai ada klausul yang merugikanmu. Perhatikan baik-baik detailnya, ya!

- Besar pinjaman, bunga, dan total biaya yang harus dibayar: Pastikan angka-angka ini jelas dan tertera dengan rinci. Hitung total biaya yang harus kamu bayarkan hingga lunas, jangan sampai ada biaya tersembunyi.

- Jangka waktu pinjaman: Perhatikan jangka waktu pinjaman dan pastikan kamu mampu membayar cicilan sesuai jadwal yang disepakati. Jangan sampai terbebani dengan jangka waktu yang terlalu pendek atau terlalu panjang.

- Besar dan mekanisme pembayaran cicilan: Pahami bagaimana cara membayar cicilan, kapan jatuh tempo, dan konsekuensi jika telat membayar. Apakah ada biaya tambahan jika telat membayar?

- Ketentuan denda keterlambatan: Perhatikan besar denda keterlambatan pembayaran. Pastikan besaran denda tersebut wajar dan tidak memberatkan.

- Prosedur penyelesaian sengketa: Perjanjian harus mencantumkan prosedur penyelesaian sengketa jika terjadi perselisihan antara kamu dan platform pinjaman online. Apakah ada mekanisme mediasi atau jalur hukum yang jelas?

Jangan pernah menandatangani perjanjian jika ada klausul yang tidak kamu mengerti atau yang menurutmu merugikan. Tanyakan kepada pihak platform pinjaman online jika ada hal yang kurang jelas.

Konsekuensi Hukum Pelanggaran Perjanjian Pinjaman

Jika terjadi pelanggaran perjanjian pinjaman, baik dari pihak peminjam maupun pemberi pinjaman, akan ada konsekuensi hukum yang harus dihadapi. Konsekuensi ini bisa berupa denda, gugatan hukum, hingga pencegahan akses ke layanan keuangan lainnya.

Sebagai contoh, jika kamu sebagai peminjam telat membayar cicilan, maka kamu akan dikenakan denda sesuai dengan yang tertera dalam perjanjian. Jika keterlambatan pembayaran berlangsung lama dan berulang, platform pinjaman online berhak untuk menuntut kamu melalui jalur hukum untuk menagih hutang beserta dendanya. Sebaliknya, jika platform pinjaman online melanggar perjanjian, misalnya dengan mengenakan biaya tambahan yang tidak tercantum dalam perjanjian, kamu juga berhak untuk mengajukan gugatan.

Contoh Perjanjian Pinjaman Online Sederhana

Berikut contoh perjanjian pinjaman online sederhana yang mencantumkan poin-poin penting:

| Poin | Detail |

|---|---|

| Nama Peminjam | [Nama Peminjam] |

| Nama Pemberi Pinjaman | [Nama Platform Pinjaman Online] |

| Jumlah Pinjaman | Rp 1.000.000 |

| Bunga | 1% per bulan |

| Jangka Waktu | 6 bulan |

| Cicilan Bulanan | Rp 170.000 |

| Denda Keterlambatan | 1% dari total cicilan per hari keterlambatan |

| Metode Pembayaran | Transfer bank |

Ingat, ini hanya contoh sederhana. Perjanjian pinjaman online yang sebenarnya akan jauh lebih detail dan lengkap.

Mekanisme Pembayaran dan Pengelolaan Cicilan

Mekanisme pembayaran dan pengelolaan cicilan biasanya tertera jelas dalam perjanjian pinjaman online. Biasanya, platform akan memberikan detail rekening tujuan pembayaran, jadwal jatuh tempo, dan metode pembayaran yang bisa digunakan (transfer bank, e-wallet, dll.). Beberapa platform juga menyediakan fitur untuk melakukan pembayaran secara otomatis melalui sistem autodebet.

Selalu pantau sisa cicilan dan jadwal pembayaran untuk menghindari keterlambatan. Manfaatkan fitur-fitur yang disediakan oleh platform untuk mempermudah pengelolaan cicilan.

Panduan Menyelesaikan Masalah atau Sengketa

Jika terjadi masalah atau sengketa terkait perjanjian pinjaman, cobalah untuk berkomunikasi dengan pihak platform pinjaman online terlebih dahulu. Cari solusi bersama-sama melalui jalur komunikasi yang resmi dan tercatat. Jika permasalahan tidak terselesaikan, kamu bisa mencari bantuan dari lembaga perlindungan konsumen atau melalui jalur hukum.

Dokumentasikan semua komunikasi dan bukti transaksi yang kamu miliki. Ini akan sangat membantu jika kamu perlu mengajukan komplain atau gugatan hukum.

Mengelola Pinjaman Online dengan Bijak

Nah, setelah memastikan platform pinjaman online yang kamu pilih resmi dan terdaftar di OJK, langkah selanjutnya adalah mengelola pinjaman tersebut dengan bijak. Ini penting agar kamu terhindar dari jebakan utang dan tetap menjaga kesehatan keuangan pribadi. Mengatur keuangan dengan baik saat menggunakan pinjaman online akan memastikan kamu bisa membayar cicilan tepat waktu dan menghindari konsekuensi negatif.

Panduan Praktis Mengelola Keuangan Pribadi

Mengelola keuangan pribadi saat memiliki pinjaman online membutuhkan kedisiplinan dan perencanaan yang matang. Berikut beberapa langkah praktis yang bisa kamu terapkan:

- Buatlah anggaran bulanan yang detail. Catat semua pemasukan dan pengeluaranmu, termasuk cicilan pinjaman online. Dengan begitu, kamu bisa melihat dengan jelas berapa sisa uang yang bisa kamu gunakan untuk kebutuhan lain.

- Prioritaskan pembayaran cicilan pinjaman online. Pastikan pembayaran cicilan menjadi prioritas utama dalam anggaran bulananmu agar terhindar dari denda keterlambatan.

- Cari sumber pemasukan tambahan jika diperlukan. Jika merasa kesulitan membayar cicilan, carilah cara untuk menambah penghasilan, misalnya dengan bekerja paruh waktu atau memanfaatkan keahlianmu untuk menghasilkan uang.

- Hindari pengeluaran yang tidak perlu. Batasi pengeluaran untuk hal-hal yang kurang penting agar bisa mengalokasikan lebih banyak dana untuk pembayaran cicilan.

- Manfaatkan aplikasi pengelola keuangan. Banyak aplikasi yang bisa membantumu melacak pemasukan dan pengeluaran, serta membuat anggaran bulanan.

Tips Menghindari Jebakan Utang dan Mengelola Risiko Finansial

Pinjaman online memang bisa membantu dalam keadaan mendesak, tetapi penting untuk meminimalisir risiko terperosok ke dalam jebakan utang. Berikut beberapa tipsnya:

- Jangan meminjam melebihi kemampuanmu untuk membayar. Hitung dengan cermat kemampuanmu untuk membayar cicilan setiap bulan sebelum mengajukan pinjaman.

- Baca dengan teliti syarat dan ketentuan pinjaman. Pahami semua biaya yang dikenakan, termasuk bunga, biaya administrasi, dan denda keterlambatan.

- Jangan tergiur dengan tawaran pinjaman dengan bunga rendah yang tidak masuk akal. Waspadai penawaran pinjaman online yang terlalu mudah didapatkan, karena bisa jadi ada jebakan di dalamnya.

- Diversifikasi sumber pinjaman. Jangan hanya bergantung pada satu platform pinjaman online. Jika memang butuh pinjaman lebih besar, pertimbangkan sumber lain seperti pinjaman bank atau koperasi.

- Selalu pantau riwayat kreditmu. Perhatikan skor kreditmu dan pastikan selalu dalam kondisi baik agar memudahkanmu mendapatkan pinjaman di masa depan.

Pentingnya Perencanaan Anggaran dan Perbandingan Suku Bunga

Sebelum memutuskan untuk meminjam, perencanaan anggaran yang matang dan perbandingan suku bunga antar platform sangat penting. Hal ini akan membantumu memilih platform pinjaman yang paling sesuai dengan kondisi keuanganmu dan meminimalisir beban bunga yang harus kamu tanggung.

Contohnya, bandingkan suku bunga dari beberapa platform pinjaman online sebelum memutuskan. Perbedaan suku bunga, meskipun terlihat kecil, dapat berdampak signifikan pada total biaya pinjaman dalam jangka panjang. Misalnya, perbedaan suku bunga 1% saja bisa membuat selisih pembayaran cukup besar jika pinjaman yang diajukan berjumlah besar dan jangka waktu panjang.

Strategi Melunasi Pinjaman Lebih Cepat

Melunasi pinjaman lebih cepat dapat menghemat pengeluaran bunga dan mengurangi beban finansial. Berikut beberapa strategi yang bisa kamu terapkan:

- Bayar cicilan lebih dari jumlah minimum yang ditentukan. Dengan membayar lebih setiap bulan, kamu bisa mengurangi jangka waktu pinjaman dan total bunga yang harus dibayarkan.

- Manfaatkan bonus atau penghasilan tambahan untuk membayar cicilan. Jika kamu mendapatkan bonus atau penghasilan tambahan, gunakan sebagian untuk melunasi pinjaman lebih cepat.

- Renegosiasi dengan platform pinjaman. Jika memungkinkan, cobalah untuk bernegosiasi dengan platform pinjaman untuk mendapatkan suku bunga yang lebih rendah atau memperpanjang jangka waktu pinjaman agar cicilan bulanan lebih ringan.

Dampak Negatif Penggunaan Pinjaman Online yang Tidak Terkontrol

Penggunaan pinjaman online yang tidak terkontrol dapat berdampak negatif terhadap keuangan pribadi, bahkan bisa berujung pada masalah yang lebih serius. Beberapa dampak negatifnya antara lain:

- Menumpuknya hutang. Jika kamu terus meminjam tanpa mampu membayar cicilan, hutangmu akan terus menumpuk dan semakin sulit untuk dilunasi.

- Skor kredit memburuk. Keterlambatan pembayaran cicilan akan menurunkan skor kreditmu, sehingga akan sulit untuk mendapatkan pinjaman di masa depan.

- Stres finansial. Beban hutang yang besar dapat menyebabkan stres finansial dan berdampak negatif pada kesehatan mental.

- Masalah hukum. Jika kamu gagal membayar cicilan, kamu bisa menghadapi masalah hukum seperti penagihan oleh debt collector.

Ulasan Penutup

Memilih platform pinjaman online yang tepat dan mengelola pinjaman dengan bijak merupakan kunci untuk memanfaatkan layanan keuangan digital secara bertanggung jawab. Ingatlah untuk selalu teliti, cermat dalam membaca syarat dan ketentuan, dan jangan ragu untuk melaporkan platform yang mencurigakan kepada OJK. Dengan langkah-langkah yang tepat, Anda dapat merasakan manfaat pinjaman online tanpa harus khawatir akan risiko yang mengintai.

{kind=link}