Cara menghitung total biaya dan bunga pinjaman online sebelum mengajukan sangat penting untuk menghindari jebakan keuangan. Sebelum Anda tergoda dengan tawaran pinjaman online yang menarik, pahami dulu komponen biaya yang termasuk di dalamnya, seperti bunga, biaya administrasi, dan biaya-biaya lainnya. Dengan mengetahui cara menghitung total biaya ini, Anda bisa membandingkan penawaran dari berbagai penyedia dan memilih yang paling menguntungkan.

Artikel ini akan memandu Anda langkah demi langkah dalam menghitung total biaya dan bunga pinjaman online. Kita akan membahas berbagai metode perhitungan bunga, memberikan contoh perhitungan yang praktis, dan menjelaskan faktor-faktor yang perlu dipertimbangkan. Tujuannya adalah agar Anda dapat membuat keputusan yang bijak dan terhindar dari beban keuangan yang tidak terduga.

Memahami Komponen Biaya Pinjaman Online

Pinjaman online menawarkan kemudahan akses dana, tapi penting untuk memahami seluk-beluk biayanya sebelum mengajukan. Ketidakpahaman ini bisa berujung pada beban keuangan yang tak terduga. Artikel ini akan membantu Anda menghitung total biaya dan bunga pinjaman online agar Anda bisa merencanakan keuangan dengan lebih baik.

Komponen biaya pinjaman online umumnya terdiri dari beberapa bagian. Yang paling utama tentu saja bunga, tetapi ada juga biaya administrasi, dan terkadang biaya-biaya lain yang mungkin tidak langsung terlihat. Memahami semua komponen ini sangat krusial untuk perencanaan keuangan yang matang.

Peroleh akses Membandingkan biaya dan bunga pinjaman online dari berbagai penyedia ke bahan spesial yang lainnya.

Komponen Biaya Pinjaman Online

Mari kita bahas komponen-komponen biaya tersebut lebih detail. Bunga merupakan biaya utama yang dibebankan atas pinjaman yang Anda terima. Besarnya bunga biasanya dinyatakan dalam persentase per bulan atau per tahun. Selain bunga, ada biaya administrasi yang merupakan biaya yang dikenakan oleh penyedia pinjaman untuk memproses aplikasi Anda. Biaya ini bisa bervariasi tergantung pada kebijakan masing-masing penyedia layanan.

Terkadang, ada juga biaya-biaya lain seperti biaya provisi (persentase dari jumlah pinjaman), atau biaya keterlambatan pembayaran jika Anda gagal membayar tepat waktu. Semua biaya ini akan memengaruhi total biaya pinjaman Anda.

Contoh Perhitungan Biaya Pinjaman Rp 10.000.000 dengan Bunga 2% per Bulan selama 12 Bulan

Misalnya, Anda meminjam Rp 10.000.000 dengan bunga 2% per bulan selama 12 bulan. Bunga yang harus Anda bayarkan setiap bulan adalah Rp 200.000 (Rp 10.000.000 x 2%). Total bunga selama 12 bulan adalah Rp 2.400.000 (Rp 200.000 x 12). Jika ditambah dengan pokok pinjaman, total yang harus Anda bayarkan adalah Rp 12.400.000. Ini belum termasuk biaya administrasi dan biaya lainnya.

Rincian Biaya Pinjaman untuk Berbagai Jangka Waktu, Cara menghitung total biaya dan bunga pinjaman online sebelum mengajukan

Berikut tabel perbandingan biaya pinjaman dengan skenario berbeda, hanya memperhitungkan bunga 2% per bulan dan tanpa biaya tambahan lainnya untuk mempermudah perhitungan. Dalam kenyataannya, biaya administrasi dan biaya lainnya akan menambah total biaya yang harus dibayarkan.

Peroleh akses Syarat dan ketentuan pengajuan pinjaman online cepat cair tanpa ribet ke bahan spesial yang lainnya.

| Jangka Waktu (Bulan) | Pokok Pinjaman (Rp) | Total Bunga (Rp) | Total Angsuran (Rp) |

|---|---|---|---|

| 6 | 10.000.000 | 1.200.000 | 11.200.000 |

| 12 | 10.000.000 | 2.400.000 | 12.400.000 |

| 24 | 10.000.000 | 4.800.000 | 14.800.000 |

Faktor-faktor yang Mempengaruhi Total Biaya Pinjaman

Beberapa faktor dapat mempengaruhi total biaya pinjaman Anda. Besarnya suku bunga merupakan faktor utama. Suku bunga yang lebih tinggi akan menghasilkan total biaya yang lebih besar. Jangka waktu pinjaman juga berpengaruh; jangka waktu yang lebih panjang akan mengakibatkan total bunga yang lebih besar. Terakhir, adanya biaya administrasi, biaya provisi, dan biaya lainnya akan menambah total biaya yang harus Anda bayarkan.

Perhitungan Biaya Total dengan Biaya Provisi 1%

Jika terdapat biaya provisi sebesar 1% dari total pinjaman (Rp 10.000.000), maka biaya provisi adalah Rp 100.000. Dengan skenario pinjaman 12 bulan seperti contoh sebelumnya, total biaya yang harus dibayarkan menjadi Rp 12.500.000 (Rp 12.400.000 + Rp 100.000).

Metode Perhitungan Bunga Pinjaman Online: Cara Menghitung Total Biaya Dan Bunga Pinjaman Online Sebelum Mengajukan

Mengerti cara kerja bunga pinjaman online itu penting banget, lho! Sebelum kamu memutuskan untuk meminjam, pastikan kamu paham betul berapa total biaya yang harus kamu bayarkan. Ada dua metode perhitungan bunga yang umum digunakan, yaitu flat rate dan anuitas. Pahami perbedaannya agar kamu bisa memilih pinjaman yang paling sesuai dengan kemampuanmu.

Perbandingan Metode Flat Rate dan Anuitas

Metode flat rate menghitung bunga berdasarkan jumlah pinjaman pokok dikalikan dengan suku bunga dan jangka waktu pinjaman. Metode ini sederhana, tapi bisa jadi kurang menguntungkan karena bunga yang dibayarkan tetap sama setiap bulannya, meskipun pokok pinjaman sudah berkurang. Sebaliknya, metode anuitas menghitung bunga berdasarkan sisa pokok pinjaman setiap bulannya. Artinya, bunga yang dibayarkan akan semakin kecil setiap bulannya seiring dengan berkurangnya pokok pinjaman.

Ini biasanya lebih menguntungkan bagi peminjam.

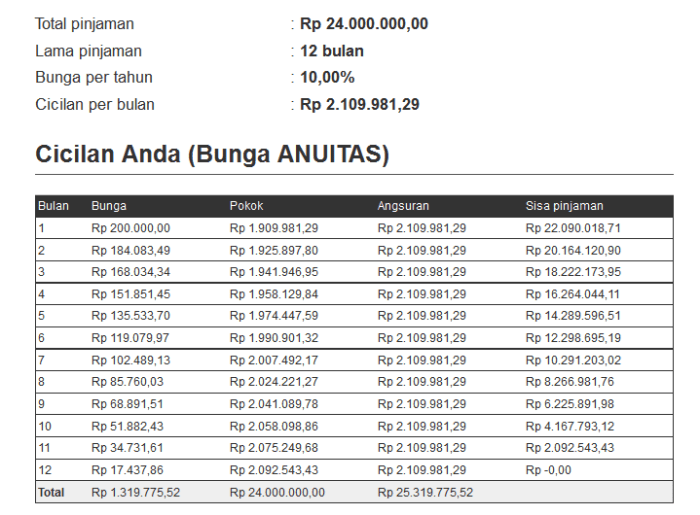

Ilustrasi Perhitungan Bunga Anuitas

Mari kita ilustrasikan perhitungan bunga anuitas dengan contoh pinjaman Rp 5.000.000 dengan bunga 1,5% per bulan selama 6 bulan. Perhitungan ini menggunakan rumus anuitas yang mempertimbangkan penurunan pokok pinjaman setiap bulannya. Angsuran bulanan akan tetap, namun proporsi bunga dan pokok yang dibayar akan berubah setiap bulannya.

Misalnya, pada bulan pertama, bunga yang dihitung adalah 1,5% dari Rp 5.000.000, yaitu Rp 75.000. Angsuran bulanan akan dihitung berdasarkan rumus anuitas (rumus ini agak rumit dan membutuhkan kalkulator finansial atau aplikasi khusus, jadi kita akan fokus pada ilustrasi saja). Misal, angsuran bulanan yang dihasilkan adalah Rp 860.000. Maka, pelunasan pokok pada bulan pertama adalah Rp 860.000 – Rp 75.000 = Rp 785.000.

Sisa pokok pinjaman menjadi Rp 4.215.000. Bulan berikutnya, bunga dihitung dari sisa pokok ini, dan seterusnya hingga bulan ke-6. Semakin lama, proporsi pelunasan pokok akan semakin besar, sementara proporsi bunga akan semakin kecil.

Berikut ilustrasi rincian pembayaran bulanan (nilai ini hanya ilustrasi, nilai sebenarnya bisa sedikit berbeda karena perhitungan rumus anuitas yang lebih kompleks):

| Bulan | Sisa Pokok | Bunga | Angsuran | Pelunasan Pokok |

|---|---|---|---|---|

| 1 | Rp 5.000.000 | Rp 75.000 | Rp 860.000 | Rp 785.000 |

| 2 | Rp 4.215.000 | Rp 63.225 | Rp 860.000 | Rp 796.775 |

| 3 | Rp 3.418.225 | Rp 51.273 | Rp 860.000 | Rp 808.727 |

| 4 | Rp 2.609.498 | Rp 39.142 | Rp 860.000 | Rp 820.858 |

| 5 | Rp 1.788.640 | Rp 26.829 | Rp 860.000 | Rp 833.171 |

| 6 | Rp 955.469 | Rp 14.332 | Rp 860.000 | Rp 845.668 |

Perbandingan Total Biaya Pinjaman

Perbedaan metode perhitungan bunga akan berdampak signifikan pada total biaya yang harus dibayarkan. Pada metode flat rate, total bunga yang dibayarkan tetap, meskipun pokok pinjaman sudah berkurang. Sedangkan pada metode anuitas, total bunga yang dibayarkan lebih rendah karena bunga dihitung berdasarkan sisa pokok pinjaman setiap bulannya. Oleh karena itu, total biaya pinjaman dengan metode anuitas biasanya lebih rendah dibandingkan dengan metode flat rate.

Contoh Perhitungan Bunga Flat Rate dan Anuitas

Mari kita bandingkan perhitungan bunga flat rate dan anuitas untuk pinjaman Rp 5.000.000 dengan bunga 1,5% per bulan selama 6 bulan. Pada metode flat rate, bunga per bulan tetap Rp 75.000 (Rp 5.000.000 x 1,5%), sehingga total bunga selama 6 bulan adalah Rp 450.000. Total yang harus dibayar adalah Rp 5.450.000. Sementara pada metode anuitas, seperti yang diilustrasikan sebelumnya, total bunga yang dibayarkan akan lebih rendah dari Rp 450.000, sehingga total biaya pinjaman juga lebih rendah.

Memprediksi Total Biaya Pinjaman Sebelum Mengajukan

Merencanakan keuangan sebelum mengajukan pinjaman online sangat penting. Mengetahui total biaya yang harus dibayar di awal akan mencegah Anda dari kejutan finansial di kemudian hari. Dengan menghitung total biaya dan bunga pinjaman sebelum mengajukan permohonan, Anda bisa membuat keputusan yang lebih bijak dan terhindar dari jebakan finansial.

Berikut ini langkah-langkah praktis untuk menghitung total biaya dan bunga pinjaman online Anda.

Langkah-langkah Menghitung Total Biaya Pinjaman Online

- Tentukan jumlah pinjaman yang dibutuhkan. Ini adalah poin awal dan paling penting. Tentukan jumlah pasti yang Anda butuhkan, jangan sampai lebih atau kurang.

- Tentukan jangka waktu pinjaman. Jangka waktu pinjaman (tenor) akan mempengaruhi besarnya bunga yang harus dibayar. Tenor yang lebih panjang umumnya berarti bunga yang lebih besar, tetapi cicilan bulanan akan lebih kecil. Tenor yang lebih pendek berarti bunga lebih kecil, tetapi cicilan bulanan lebih besar.

- Cari tahu suku bunga. Suku bunga adalah persentase dari jumlah pinjaman yang harus Anda bayar sebagai bunga. Suku bunga ini biasanya dinyatakan dalam persen per tahun (% p.a.). Perhatikan baik-baik, karena beberapa platform mungkin mencantumkan suku bunga efektif tahunan (Efektif Annual Rate/EAR) yang sudah termasuk biaya-biaya administrasi, sehingga angka ini akan lebih tinggi daripada suku bunga nominal.

- Identifikasi semua biaya tambahan. Selain bunga, perhatikan biaya-biaya tambahan seperti biaya administrasi, biaya provisi, biaya keterlambatan pembayaran, dan asuransi. Biaya-biaya ini bisa signifikan dan memengaruhi total biaya pinjaman Anda. Pastikan untuk menanyakan detail biaya-biaya ini kepada penyedia pinjaman.

- Hitung total biaya pinjaman. Setelah Anda mengetahui semua komponen biaya, Anda dapat menghitung total biaya pinjaman. Rumus umum yang bisa digunakan adalah: Total Biaya = (Jumlah Pinjaman x Suku Bunga x Jangka Waktu) + Biaya Tambahan. Perlu diingat bahwa rumus ini merupakan perhitungan sederhana dan mungkin tidak mencakup semua jenis biaya dan metode perhitungan bunga yang digunakan oleh setiap penyedia pinjaman.

Contoh Perhitungan Total Biaya Pinjaman

Misalnya, Anda ingin meminjam Rp 5.000.000 dengan suku bunga 2% per bulan selama 6 bulan. Biaya administrasi sebesar Rp 100.

000. Maka perhitungannya:

- Bunga: Rp 5.000.000 x 2% x 6 bulan = Rp 600.000

- Total Biaya: Rp 600.000 (bunga) + Rp 100.000 (biaya administrasi) = Rp 700.000

- Total yang harus dibayar: Rp 5.000.000 (pinjaman) + Rp 700.000 (total biaya) = Rp 5.700.000

Perlu diingat bahwa contoh di atas merupakan perhitungan sederhana. Beberapa platform pinjaman online menggunakan metode perhitungan bunga yang lebih kompleks, seperti bunga majemuk. Selalu periksa detail perhitungan bunga dan biaya pada perjanjian pinjaman sebelum Anda menandatanganinya.

Risiko Tidak Menghitung Total Biaya dan Bunga

Tidak menghitung total biaya dan bunga sebelum mengajukan pinjaman online dapat berisiko, antara lain:

- Kejutan finansial. Anda mungkin terkejut dengan total biaya yang harus dibayar, yang dapat mengganggu keuangan Anda.

- Kesulitan membayar cicilan. Jika total biaya lebih tinggi dari yang Anda perkirakan, Anda mungkin kesulitan membayar cicilan tepat waktu, yang dapat berakibat pada denda keterlambatan dan kerusakan skor kredit Anda.

- Memilih pinjaman yang tidak sesuai. Tanpa perhitungan yang matang, Anda mungkin memilih pinjaman dengan suku bunga dan biaya yang terlalu tinggi, sehingga merugikan keuangan Anda.

Membandingkan Penawaran Pinjaman Online

Setelah menghitung total biaya dan bunga pinjaman, langkah selanjutnya adalah membandingkan penawaran dari berbagai penyedia pinjaman online. Ini penting untuk memastikan Anda mendapatkan pinjaman dengan suku bunga dan biaya terendah yang sesuai dengan kemampuan finansial Anda. Jangan terburu-buru memilih hanya karena iklan yang menarik, lakukan riset dan perbandingan yang teliti!

Tips Membandingkan Penawaran Pinjaman Online

Membandingkan penawaran pinjaman online membutuhkan ketelitian. Perhatikan detail kecil yang bisa berdampak besar pada total biaya yang harus Anda bayarkan. Jangan hanya fokus pada suku bunga saja, karena biaya administrasi, denda keterlambatan, dan asuransi dapat menambah beban finansial Anda.

- Bandingkan suku bunga efektif tahunan (APR), bukan hanya suku bunga nominal.

- Perhatikan biaya-biaya tambahan seperti biaya administrasi, biaya provisi, dan biaya lainnya.

- Cek jangka waktu pinjaman dan bagaimana pengaruhnya terhadap total biaya yang harus dibayarkan.

- Baca dengan teliti syarat dan ketentuan pinjaman, termasuk persyaratan kelayakan dan konsekuensi keterlambatan pembayaran.

Tabel Perbandingan Penawaran Pinjaman Online

Berikut contoh tabel perbandingan tiga penyedia pinjaman online. Data ini hanya ilustrasi dan dapat berbeda di dunia nyata. Pastikan Anda selalu mengecek informasi terbaru langsung dari situs resmi masing-masing penyedia.

| Penyedia | Suku Bunga (APR) | Biaya Administrasi | Jangka Waktu |

|---|---|---|---|

| Pinjaman Cepat | 18% | Rp 50.000 | 12 bulan |

| UangKu | 20% | Rp 0 | 6 bulan |

| Dana Pintar | 15% | Rp 100.000 | 24 bulan |

Saran Memilih Penyedia Pinjaman Online

Pilihlah penyedia pinjaman online yang transparan dalam hal biaya dan suku bunga, memiliki reputasi baik, dan mudah dihubungi jika ada kendala. Jangan ragu untuk membandingkan beberapa penawaran sebelum membuat keputusan. Prioritaskan pinjaman yang sesuai dengan kemampuan finansial Anda dan hindari pinjaman dengan biaya yang terlalu tinggi.

Faktor-faktor yang Perlu Dipertimbangkan

Selain suku bunga dan biaya, ada beberapa faktor lain yang perlu dipertimbangkan saat membandingkan penawaran pinjaman online:

- Reputasi dan Legalitas: Pastikan penyedia pinjaman online tersebut terdaftar dan diawasi oleh otoritas yang berwenang.

- Proses Pengajuan: Perhatikan kemudahan dan kecepatan proses pengajuan pinjaman.

- Layanan Pelanggan: Pilih penyedia dengan layanan pelanggan yang responsif dan membantu.

- Metode Pembayaran: Pastikan metode pembayaran sesuai dengan kenyamanan Anda.

Langkah-langkah Riset dan Perbandingan

- Identifikasi Kebutuhan: Tentukan jumlah pinjaman yang dibutuhkan dan jangka waktu yang diinginkan.

- Cari Informasi: Cari informasi tentang beberapa penyedia pinjaman online yang terpercaya.

- Bandingkan Penawaran: Buat tabel perbandingan seperti contoh di atas, perhatikan detail biaya dan suku bunga.

- Baca Syarat dan Ketentuan: Pahami dengan seksama syarat dan ketentuan dari masing-masing penyedia.

- Buat Keputusan: Pilih penyedia pinjaman online yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Pemungkas

Merencanakan keuangan sebelum mengajukan pinjaman online adalah langkah cerdas untuk menghindari masalah finansial di kemudian hari. Dengan memahami cara menghitung total biaya dan bunga, membandingkan penawaran dari berbagai penyedia, dan mempertimbangkan faktor-faktor yang berpengaruh, Anda dapat memilih pinjaman online yang sesuai dengan kemampuan finansial Anda. Jangan terburu-buru, teliti setiap detail, dan pastikan Anda mampu membayar cicilan setiap bulannya.

{kind=link}