Perbedaan bunga pinjaman online konvensional dan syariah di Indonesia menjadi pertimbangan penting sebelum memutuskan untuk mengajukan pinjaman. Pinjaman konvensional umumnya menggunakan sistem bunga tetap atau berfluktuasi, sedangkan pinjaman syariah menerapkan prinsip bagi hasil atau margin keuntungan. Artikel ini akan mengupas tuntas perbedaan keduanya, mulai dari mekanisme perhitungan hingga risiko dan regulasi yang berlaku, sehingga Anda dapat membuat keputusan yang tepat dan sesuai dengan prinsip keuangan Anda.

Kita akan membahas secara detail bagaimana bunga dihitung pada kedua jenis pinjaman, menganalisis berbagai jenis produk yang tersedia, serta membandingkan biaya total, fleksibilitas pembayaran, dan perlindungan konsumen. Dengan pemahaman yang komprehensif, Anda dapat memilih jenis pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Bunga Pinjaman Online Konvensional di Indonesia

Pinjaman online konvensional menawarkan kemudahan akses dana, namun penting untuk memahami mekanisme bunga yang diterapkan agar terhindar dari jebakan finansial. Memahami detail perhitungan bunga dan biaya tambahan akan membantu Anda membuat keputusan yang bijak sebelum mengajukan pinjaman.

Mekanisme Perhitungan Bunga Pinjaman Online Konvensional

Bunga pinjaman online konvensional umumnya dihitung berdasarkan sistem bunga flat atau bunga efektif. Sistem bunga flat menghitung bunga berdasarkan jumlah pinjaman pokok dikalikan dengan suku bunga dan jangka waktu pinjaman. Sementara bunga efektif memperhitungkan bunga yang berakumulasi setiap periode, sehingga total bunga yang dibayarkan bisa lebih tinggi daripada bunga flat. Perbedaan ini penting untuk diperhatikan karena dapat mempengaruhi total biaya pinjaman yang harus Anda tanggung.

Jenis Bunga Pinjaman Online Konvensional

Beberapa jenis bunga yang mungkin diterapkan pada pinjaman online konvensional antara lain bunga tetap (fixed rate) dan bunga mengambang (floating rate). Bunga tetap berarti suku bunga tidak berubah selama masa pinjaman, memberikan kepastian biaya angsuran bulanan. Sebaliknya, bunga mengambang berarti suku bunga dapat berubah sesuai dengan kondisi pasar, sehingga angsuran bulanan bisa fluktuatif. Ada juga yang menerapkan kombinasi keduanya, misalnya bunga tetap di awal periode dan beralih ke bunga mengambang setelah periode tertentu.

Dapatkan seluruh yang diperlukan Anda ketahui mengenai Perlindungan hukum bagi debitur pinjaman online yang mengalami pelecehan di halaman ini.

Contoh Perhitungan Bunga Pinjaman Online Konvensional

Berikut simulasi perhitungan bunga dengan tiga skenario bunga berbeda, menggunakan metode bunga flat untuk memudahkan pemahaman. Perlu diingat bahwa metode perhitungan bunga yang sebenarnya bisa lebih kompleks dan bergantung pada kebijakan masing-masing penyedia layanan pinjaman online.

| Nominal Pinjaman | Jangka Waktu (Bulan) | Bunga per Tahun (%) | Total Angsuran |

|---|---|---|---|

| Rp 5.000.000 | 12 | 24 | Rp 5.500.000 |

| Rp 5.000.000 | 12 | 36 | Rp 6.000.000 |

| Rp 5.000.000 | 6 | 24 | Rp 5.250.000 |

Catatan: Angka-angka pada tabel di atas merupakan contoh ilustrasi dan belum tentu mencerminkan kondisi riil. Total angsuran dihitung dengan metode bunga flat sederhana untuk mempermudah pemahaman.

Risiko dan Biaya Tambahan Pinjaman Online Konvensional

Selain bunga, beberapa risiko dan biaya tambahan perlu dipertimbangkan, seperti biaya administrasi, biaya keterlambatan pembayaran, dan denda lainnya. Keterlambatan pembayaran dapat mengakibatkan akumulasi bunga dan denda yang signifikan, bahkan dapat berdampak pada reputasi kredit Anda. Penting untuk membaca dengan teliti semua syarat dan ketentuan sebelum menyetujui pinjaman.

Regulasi Bunga Pinjaman Online Konvensional di Indonesia

Otoritas Jasa Keuangan (OJK) berperan dalam mengatur dan mengawasi industri pinjaman online di Indonesia, termasuk batasan suku bunga yang diterapkan. Aturan tersebut bertujuan untuk melindungi konsumen dari praktik pinjaman online yang tidak bertanggung jawab dan memastikan transparansi dalam perhitungan bunga dan biaya. Namun, penting untuk tetap waspada dan selalu mengecek legalitas perusahaan pinjaman online sebelum mengajukan pinjaman.

Dapatkan dokumen lengkap tentang penggunaan Strategi efektif mengelola keuangan agar terhindar dari jebakan pinjaman online yang efektif.

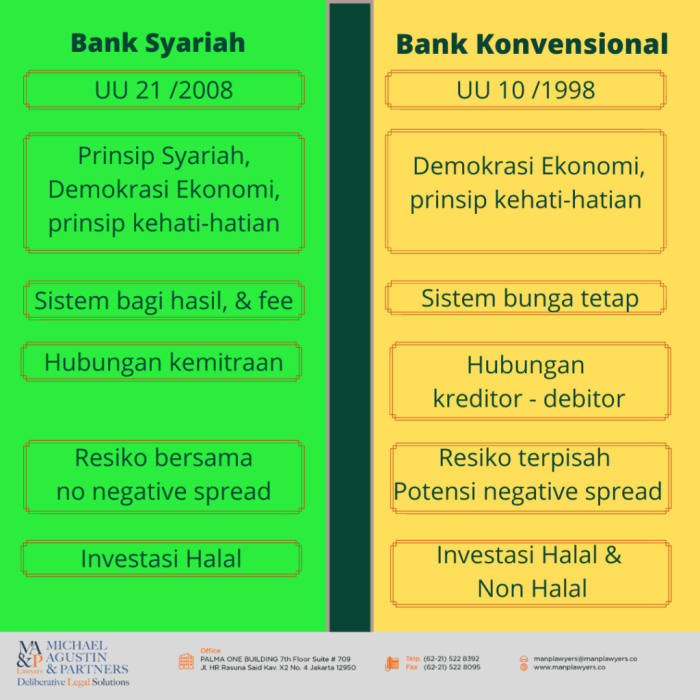

Bunga Pinjaman Online Syariah di Indonesia

Pinjaman online syariah menawarkan alternatif pembiayaan yang sesuai dengan prinsip-prinsip Islam. Berbeda dengan pinjaman konvensional yang berbasis bunga (riba), pinjaman syariah menggunakan mekanisme bagi hasil atau jual beli yang menghindari riba. Mari kita bahas lebih dalam perbedaannya.

Prinsip Syariah dalam Perhitungan Pinjaman Online Syariah

Sistem pinjaman online syariah berlandaskan prinsip-prinsip syariah Islam, seperti larangan riba (bunga), gharar (ketidakpastian), dan maisir (judi). Perhitungannya didasarkan pada prinsip bagi hasil (profit sharing) atau jual beli (murabahah). Dalam profit sharing, keuntungan dan kerugian dibagi antara pemberi pinjaman dan peminjam sesuai kesepakatan. Sementara murabahah adalah jual beli dengan harga pokok dan keuntungan yang disepakati di awal.

Perbandingan Mekanisme Perhitungan Bunga Pinjaman Online Syariah dan Konvensional

Perbedaan mendasar terletak pada perhitungan biaya. Pinjaman konvensional menggunakan bunga tetap atau fluktuatif yang dihitung atas pokok pinjaman. Besaran bunga ini sudah ditentukan di awal dan akan tetap sama sepanjang masa pinjaman. Sebaliknya, pinjaman syariah menghitung biaya berdasarkan profit sharing atau margin keuntungan yang disepakati. Besaran ini bisa bervariasi tergantung kinerja usaha atau proyek yang dibiayai.

Contoh Perhitungan Margin/Profit Sharing pada Pinjaman Online Syariah

Berikut simulasi perhitungan profit sharing dengan tiga skenario berbeda. Angka-angka ini merupakan ilustrasi dan dapat berbeda di setiap platform pinjaman online syariah.

| Nominal Pinjaman | Jangka Waktu (Bulan) | Profit Sharing (%) | Total Angsuran |

|---|---|---|---|

| Rp 5.000.000 | 12 | 10% | Rp 458.333 (Rp 5.000.000 + (Rp 5.000.000 x 10%) / 12 bulan) |

| Rp 5.000.000 | 12 | 15% | Rp 479.167 (Rp 5.000.000 + (Rp 5.000.000 x 15%) / 12 bulan) |

| Rp 5.000.000 | 6 | 10% | Rp 875.000 (Rp 5.000.000 + (Rp 5.000.000 x 10%) / 6 bulan) |

Jenis Produk Pinjaman Online Syariah di Indonesia

Beragam produk pinjaman online syariah tersedia di Indonesia, disesuaikan dengan kebutuhan peminjam. Beberapa contohnya termasuk pinjaman untuk modal usaha, pinjaman konsumtif, dan pinjaman untuk keperluan pendidikan. Fitur dan persyaratannya bervariasi antar penyedia layanan.

Akad yang Umum Digunakan dalam Pinjaman Online Syariah

Beberapa akad yang umum digunakan dalam pinjaman online syariah antara lain:

- Murabahah: Jual beli dengan penetapan harga pokok dan keuntungan yang disepakati di awal.

- Musyarakah: Kerja sama usaha antara pemberi pinjaman dan peminjam, dengan pembagian keuntungan dan kerugian sesuai kesepakatan.

- Mudharabah: Pembiayaan modal usaha di mana pemberi modal (shahibul mal) memberikan modal kepada pengelola (mudharib) dan keuntungan dibagi sesuai kesepakatan.

Perbedaan Esensial Bunga Pinjaman Online Konvensional dan Syariah

Memilih pinjaman online, baik konvensional maupun syariah, memerlukan pemahaman yang mendalam tentang perbedaan keduanya. Perbedaan paling mendasar terletak pada cara perhitungan biaya dan prinsip dasar yang digunakan. Artikel ini akan mengulas perbedaan esensial tersebut agar Anda dapat membuat keputusan yang tepat sesuai kebutuhan dan prinsip keuangan Anda.

Biaya Total Pinjaman Online Konvensional dan Syariah

Mari kita bandingkan biaya total yang dikeluarkan untuk skenario yang sama, misalnya pinjaman Rp 10 juta dengan jangka waktu 12 bulan. Perbedaan biaya akan sangat terlihat, terutama karena mekanisme perhitungan yang berbeda.

- Pinjaman Konvensional: Biasanya menggunakan sistem bunga tetap atau bunga flat. Misalnya, bunga 24% per tahun akan menghasilkan total bunga Rp 2 juta (Rp 10 juta x 24% x 1 tahun). Total yang harus dibayar adalah Rp 12 juta (Rp 10 juta + Rp 2 juta). Namun, perlu diingat bahwa beberapa platform mungkin menggunakan sistem bunga efektif yang bisa lebih tinggi.

- Pinjaman Syariah: Menerapkan prinsip bagi hasil atau murabahah. Misalnya, platform menambahkan margin keuntungan tertentu ke harga pokok barang atau jasa yang dibiayai. Jika margin keuntungan 10%, total yang harus dibayar adalah Rp 11 juta (Rp 10 juta + Rp 1 juta). Besaran margin keuntungan bisa bervariasi tergantung platform dan jenis produk.

Perlu dicatat bahwa contoh di atas adalah ilustrasi sederhana. Biaya aktual dapat berbeda-beda tergantung kebijakan masing-masing platform pinjaman online.

Fleksibilitas Pembayaran dan Proses Pengajuan

Fleksibilitas pembayaran dan proses pengajuan juga menjadi pertimbangan penting dalam memilih jenis pinjaman.

Pinjaman konvensional umumnya menawarkan fleksibilitas pembayaran yang lebih beragam, seperti cicilan tetap bulanan. Namun, proses pengajuannya terkadang lebih ketat dan membutuhkan dokumen yang lebih lengkap.

Pinjaman syariah mungkin memiliki pilihan cicilan yang lebih terbatas, namun proses pengajuannya bisa lebih sederhana dan cepat, khususnya untuk produk-produk tertentu.

Kelebihan dan Kekurangan Pinjaman Online Konvensional dan Syariah

Setiap jenis pinjaman memiliki kelebihan dan kekurangannya masing-masing.

- Pinjaman Konvensional: Kelebihannya adalah kemudahan akses dan beragamnya pilihan produk. Kekurangannya adalah adanya unsur riba yang mungkin bertentangan dengan keyakinan sebagian orang dan potensi biaya total yang lebih tinggi jika bunga efektifnya besar.

- Pinjaman Syariah: Kelebihannya adalah sesuai dengan prinsip syariah Islam, sehingga cocok bagi mereka yang ingin menghindari riba. Kekurangannya adalah pilihan produk yang mungkin masih lebih terbatas dan terkadang prosesnya kurang transparan.

Dampak Perbedaan Bunga terhadap Pengelolaan Keuangan Pribadi

Perbedaan bunga secara signifikan memengaruhi pengelolaan keuangan pribadi. Bunga konvensional yang tinggi dapat membebani keuangan jangka panjang, sementara prinsip bagi hasil syariah cenderung lebih transparan dan dapat diprediksi.

Ilustrasi Perbedaan Perhitungan Bunga Konvensional dan Bagi Hasil Syariah

Mari kita bandingkan secara detail. Pinjaman konvensional menghitung bunga berdasarkan pokok pinjaman, suku bunga, dan jangka waktu. Rumusnya sederhana: Bunga = Pokok Pinjaman x Suku Bunga x Jangka Waktu. Semakin lama jangka waktu, semakin besar bunga yang harus dibayar. Sementara itu, prinsip bagi hasil syariah menghitung keuntungan berdasarkan kesepakatan antara peminjam dan pemberi pinjaman.

Tidak ada bunga tetap, melainkan pembagian keuntungan atau kerugian secara proporsional. Misalnya, dalam skema murabahah, pemberi pinjaman menambahkan margin keuntungan pada harga pokok barang yang dibeli oleh peminjam. Pembayaran dilakukan secara angsuran, termasuk pokok pinjaman dan margin keuntungan tersebut. Perbedaan utama terletak pada mekanisme perhitungan dan implikasinya bagi peminjam, di mana pinjaman konvensional memiliki bunga tetap yang dapat dihitung sebelumnya, sementara bagi hasil syariah bergantung pada kinerja investasi atau usaha yang dibiayai.

Regulasi dan Perlindungan Konsumen: Perbedaan Bunga Pinjaman Online Konvensional Dan Syariah Di Indonesia

Pinjaman online, baik konvensional maupun syariah, di Indonesia diatur oleh pemerintah untuk melindungi konsumen dari praktik-praktik yang merugikan. Memahami regulasi ini penting agar kamu bisa meminjam dengan aman dan bertanggung jawab. Berikut penjelasan lebih lanjut mengenai regulasi, panduan praktis, dan cara menghindari praktik-praktik yang berisiko.

Regulasi Pemerintah Indonesia Terhadap Pinjaman Online

Di Indonesia, Otoritas Jasa Keuangan (OJK) berperan utama dalam mengawasi dan mengatur industri pinjaman online. OJK telah menerbitkan berbagai peraturan untuk melindungi konsumen, menetapkan batasan suku bunga, dan mengatur tata cara penagihan. Peraturan ini berlaku baik untuk pinjaman online konvensional maupun syariah, meskipun implementasinya mungkin berbeda karena perbedaan prinsip dasar masing-masing jenis pinjaman. Salah satu regulasi penting adalah terkait dengan lisensi bagi penyelenggara pinjaman online, yang bertujuan untuk memastikan keberadaan dan legalitas perusahaan tersebut.

Selain OJK, Kementerian Komunikasi dan Informatika (Kominfo) juga terlibat dalam pengawasan, khususnya terkait konten dan informasi yang disebarluaskan oleh perusahaan pinjaman online.

Panduan Memilih Pinjaman Online yang Tepat

Memilih pinjaman online yang sesuai dengan kebutuhan dan kemampuan keuangan sangat penting untuk menghindari masalah di kemudian hari. Berikut beberapa panduan praktis yang bisa kamu ikuti:

- Bandingkan suku bunga dan biaya lainnya: Jangan hanya tergiur dengan bunga rendah tanpa memperhatikan biaya administrasi, denda keterlambatan, dan biaya lainnya. Hitung total biaya yang harus dibayarkan sebelum memutuskan.

- Periksa legalitas perusahaan: Pastikan perusahaan pinjaman online tersebut terdaftar dan diawasi oleh OJK. Kamu bisa mengeceknya melalui website resmi OJK.

- Pahami syarat dan ketentuan: Baca dengan teliti semua syarat dan ketentuan sebelum menandatangani perjanjian. Jangan ragu untuk bertanya jika ada hal yang kurang dipahami.

- Sesuaikan jumlah pinjaman dengan kemampuan: Pinjamlah sesuai dengan kemampuanmu untuk membayar cicilan setiap bulan. Jangan sampai terbebani hutang yang terlalu besar.

- Perhatikan reputasi perusahaan: Cari informasi dan ulasan dari pengguna lain mengenai pengalaman mereka menggunakan layanan pinjaman online tersebut.

Mencegah Praktik Pinjaman Online yang Tidak Bertanggung Jawab, Perbedaan bunga pinjaman online konvensional dan syariah di Indonesia

Sayangnya, masih ada beberapa praktik pinjaman online yang tidak bertanggung jawab. Untuk menghindarinya, perhatikan hal-hal berikut:

- Waspadai penawaran pinjaman dengan bunga sangat rendah atau proses persetujuan yang sangat mudah: Ini bisa menjadi indikasi penipuan.

- Jangan memberikan akses ke data pribadi yang berlebihan: Hanya berikan data yang benar-benar dibutuhkan untuk proses pengajuan pinjaman.

- Hati-hati dengan penagihan yang kasar dan intimidatif: Jika mengalami penagihan yang tidak profesional, laporkan segera kepada pihak berwenang.

- Jangan mudah tergiur dengan promosi yang menjanjikan keuntungan berlebih: Selalu periksa kredibilitas dan legalitas perusahaan sebelum melakukan pinjaman.

Peran Otoritas Jasa Keuangan (OJK)

OJK berperan sebagai pengawas dan regulator industri jasa keuangan di Indonesia, termasuk pinjaman online. OJK bertugas untuk melindungi konsumen dari praktik-praktik yang merugikan, mengawasi kegiatan perusahaan pinjaman online, dan menegakkan peraturan yang berlaku. OJK juga menyediakan saluran pengaduan bagi konsumen yang merasa dirugikan oleh perusahaan pinjaman online.

Mengidentifikasi dan Melaporkan Praktik Pinjaman Online yang Merugikan

Jika kamu menemukan praktik pinjaman online yang merugikan, segera laporkan kepada OJK melalui saluran pengaduan yang tersedia. Bukti-bukti seperti perjanjian pinjaman, bukti transfer dana, dan bukti komunikasi dengan pihak perusahaan akan sangat membantu proses pelaporan. Kamu juga bisa melaporkan kepada pihak kepolisian jika ada indikasi tindak pidana.

Ringkasan Akhir

Memilih antara pinjaman online konvensional dan syariah membutuhkan pertimbangan matang. Perbedaan mendasar terletak pada prinsip perhitungan biaya; bunga tetap pada sistem konvensional versus prinsip bagi hasil atau margin pada sistem syariah. Pahami dengan baik mekanisme masing-masing, perhatikan biaya total, fleksibilitas pembayaran, dan perlindungan konsumen yang ditawarkan. Dengan demikian, Anda dapat meminimalisir risiko dan memilih opsi yang paling menguntungkan dan sesuai dengan nilai-nilai keuangan Anda.

{kind=link}